私行的2018:馬太效應凸顯 小銀行熱情減退

2019年,私行中國發展開啟12年運行。未來的市場形態,備受中外關注。

2018年是私人銀行進入中國銀行業視野的第11年。這些年來,中資私人銀行經歷了聯姻外資合伙辦銀行、跑馬圈地、精耕細作等階段,漸趨成熟。

然而產品同質化、代銷危機暴露和國際化進展不足還是禁錮了中資私人銀行大展身手。甚至,曾經紛紛試水的中小銀行也礙于成本收入比而淺嘗輒止。

私行實力出現分化

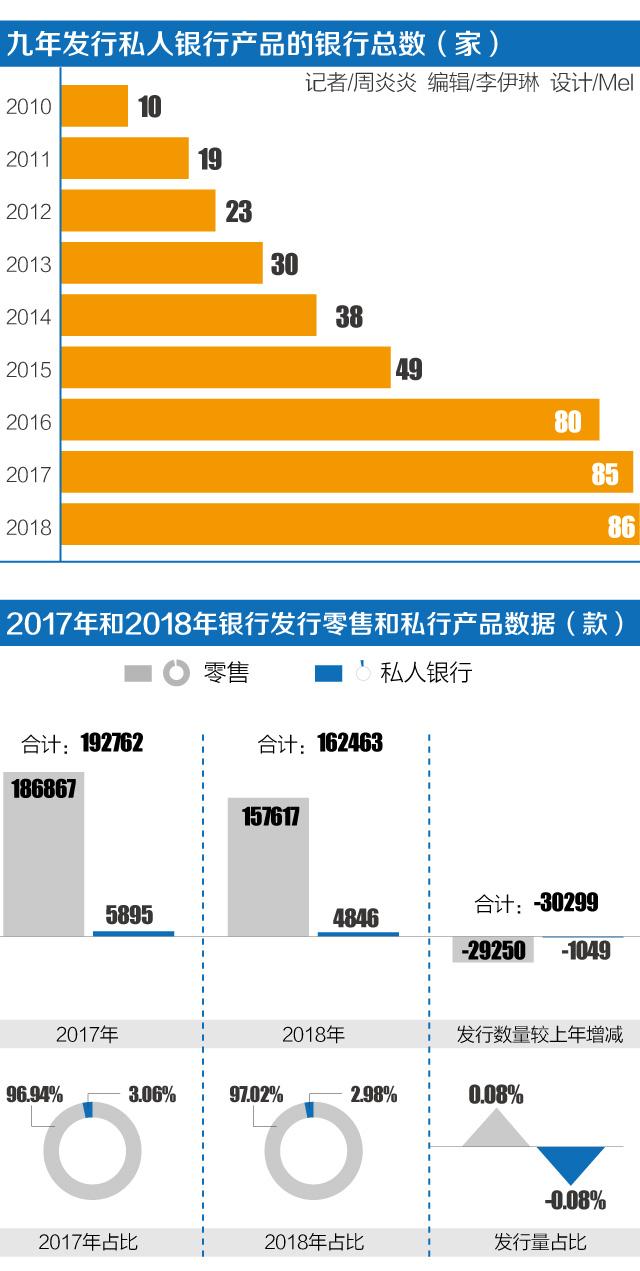

以時間為軸,21世紀經濟報道記者從普益標準獲取的數據顯示,2010年發行私人產品的銀行有10家,接下來2011年到2016年上升較快,分別是19、23、30、38、49、80家,但是2017、2018年分別是85家和86家,有所減緩。

2007年到2010年之間,國有大行陸續成立私人銀行,股份制銀行稍慢,除了招商銀行、中信銀行、民生銀行在2007年到2008年之間先動土開工之外,其他都是2010年之后陸續進場,也有規模較大的城商行成立私人銀行部門。

根據興業銀行和波士頓咨詢的報告,截止到2016年底,一共22家銀行入場。也有城商行和農商行雖然沒有專門的私人銀行部門,也參與發行了私人銀行產品,但這兩類銀行的積極性在這兩年較以往有所降溫。

另外一組普益標準提供的數據顯示,中資私人銀行2018年(截止到2018年12月25日)較上一年發行產品總量出現退潮。私人銀行產品2018年一共發行了4846款,較上一年減少1049款,減少了17.8%,而相較于受到資管新規約束的面對更廣泛人群的零售產品,私人銀行降幅更大,發行量占所有零售和私人銀行產品總量的比例縮水了0.08%。

至于縮水原因,麥肯錫全球資深董事合伙人曲向軍對21世紀經濟報道記者表示,主要是小銀行意識到沒法發揮規模效益的情況下,自己并不適合做私人銀行。

“有些城商行做了幾年私人銀行,一年才2000多萬的收入,對這家銀行來說意義不大,還得處理合規事宜、研發產品、準備招人,并隨時預備好市場一旦惡化,收益率下降,如何應對客戶的投訴。可以說,管理資產規模不超過100億的私人銀行賺不到錢。所以小銀行不適合做私人銀行。”曲向軍稱。

此外,由于四大行和部分股份行資產管理規模夠大,已經形成“金字招牌”,中小銀行招攬高凈值人群的能量有限。

雖然中小銀行興趣不大,但客觀上,私人銀行客戶的“蛋糕”還是很大。

根據麥肯錫統計,截止到2018年12月,中國已經成為全球第二大超高凈值客戶(資產管理規模大于1000萬美元)市場,資產規模已達15.7萬億美元,僅次于美國。麥肯錫預計,2018年到2023年,年復合增長率將達到11.3%,遠高于美國5%的年復合增長率。

根據2017年Scorpio全球私人銀行的榜單,中國已有招商銀行、工商銀行和中國銀行三家進入全球私人銀行前25強,分別排名13、22和24名。

實力較強的銀行和較弱的銀行之間私行業務分化較大。

21世紀經濟報道記者根據上市銀行2018年半年報不完全統計,從管理資產規模來看,憑借零售優勢,招行以2.03萬億元遠超各大銀行,也成為首家私行規模超2萬億的銀行。而工行、建行、中行、農行私行資產管理規模也超過1萬億。交行和招行以外的股份制銀行的私行資產管理規模則低于0.5萬億。私行資管規模上半年環比增長情況來看,招行增6.8%,工行增9.0%,建行增10.0%,農行增12.8%,勢頭較為穩健。

“去剛兌”又怕“用腳投票”

從國內來看,商業銀行系私人銀行除了中資銀行,還存在著外來競爭,比如花旗、匯豐、渣打、瑞士聯合等銀行都對中國私行市場虎視眈眈。

2018年外資私人銀行表現也相當亮眼。2018年上半年,東亞銀行的中國業務錄得凈利潤3.93億港元,按年增長17.2%。東亞銀行在大灣區的客戶占私人銀行內地客戶群的管理資產19.6%,并計劃在未來3年內將該比例增加一倍。此外,東亞銀行透露道,該行私人銀行亦將服務加強聚焦至內地其他正高速發展的城市。

同樣在2018年上半年,花旗銀行在中國內地的管理資產總額比2017年同期增長7%。恒生銀行在中國內地的財富管理業務收入2018年上半年也同比漲幅高達117%。

事實上,私人銀行原本就是“舶來品”,2005年9月26日,美國國際集團(AIG)旗下專門從事私人銀行業務的瑞士友邦銀行上海代表處正式開業,成為中國銀監會首批批準的境外私人銀行國內代表處,此后2007年中國銀行與蘇格蘭皇家銀行合作在上海開設私人銀行,這才迎來了中資私行的爆發。

一般來說,中資銀行以國內基金投資、非標固收類產品和代銷銀保產品為主,而外資行財富管理的特色更多體現在更廣泛的QDII海外投資產品線以及更加周到的服務。

中資銀行的資產管理主流還是固收類產品,對權益類產品不甚看重,再者,中國股市的大起大落,再加上外匯管制等監管原因,客觀上也讓“類信貸”的私行產品更加“偏科”,創設產品種類和收益水平都比較受限,大多依賴信托、證券等非銀機構的合作來開展跨市場和跨牌照經營活動。

“相較于中資銀行,外資銀行的私人銀行的優勢就在于全球資產配置,既有發達市場也有新興市場資產,可以平滑收益率波動。中資銀行相較而言資產選擇面較窄,同質化競爭激烈,主要限制在國內的存款、貨幣市場工具、債券和非標債權中。”曲向軍表示。

一位股份行私人銀行人士表示,現在最大的難處,一是客戶對產品收益率的需求依然較高,市場上可以找到的高收益產品越來越少,難以符合客戶預期;二是代銷產品在經濟不那么景氣的情況下難免出現問題,私行一方面要執行“去剛兌”,一方面害怕客戶用腳投票,流失到其他銀行。

“最近代銷的券商資管產品中有地產債,出現了一些資金緊張的問題,我們在催,客戶也在催我們,作為銀行來說,還是信譽和品牌比較重要,作為私行員工,有些疲于奔命。”上述人士表示。

為在海外市場方面滿足高凈值人群需求,中資銀行在境外開疆拓土的嘗試還在繼續。

比如2018年8月,興業銀行香港分行私人銀行正式開業,主要目的一是服務當地客戶,二是借香港國際化平臺優勢學習成熟市場先進經驗。

麥肯錫研究認為,下一個十年,中國私人銀行業務中,“在岸+離岸”的全球資產配置能力逐步成為必選項,圍繞家族傳承的服務能力日益關鍵,數字化技術在私人銀行業務領域的應用也將日益重要。

責任編輯:孫知兵

免責聲明:本文僅代表作者個人觀點,與太平洋財富網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

如有問題,請聯系我們!

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心