業績首虧毛利率大幅下滑應收賬款占營收比高達129% 擠進養豬“大潮”前景待解

近日,天域生態(603717.SH)發布2020年度報告,報告期內公司實現營收5.83億元,同比下滑30.43%,實現歸母凈利潤-1.57億元,較上年同期下降356.34%,這是天域生態多年來業績首虧。

對于業績變動,天域生態在年報解釋稱是受園林生態工程施工業務收入減少、毛利率降低、資產減值損失增加等因素綜合影響。

與此同時,天域生態連續三年扣非后歸母凈利潤下滑,而費用率高居不下,始終居于行業較高水平,且應收賬款逐年升高,2020年應收賬款占營收比高達129.26%,應收賬款周轉率持續走低。

此外,中國網財經記者注意到,2020年多家企業擠進養豬“大潮”,天域生態也將生豬養殖擬為公司未來發展的主營業務方向之一。第三方研究機構專家況玉清認為,目前生豬養殖行業產能擴張已經完成幾輪,需求缺口已經補上,豬肉價格正在快速下跌,現在已經不是進軍養豬行業的最佳時機。但中國并購公會信用管理專委會專家安光勇從行業及企業兩個角度分析認為生豬養殖與天域生態主業的匹配度較高,從企業本身的角度來講,目前是公司進軍生豬養殖較為合適的時機。

上市即巔峰

天域生態成立于2000年,2017年在上交所主板上市,主營業務為園林綠化工程設計、施工及養護、市政公用工程施工、環境綜合治理、河湖流污染治理、土壤污染治理、苗木種植及銷售、生豬養殖及銷售等。

上市即巔峰,天域生態近年來業績明顯下滑,2020年歸母凈利潤甚至虧損,2017-2020年的歸母凈利潤分別為1.21億元、0.92億元、0.61億元和-1.57億元,且同期公司歸母凈利潤增速遠低于營收增速。

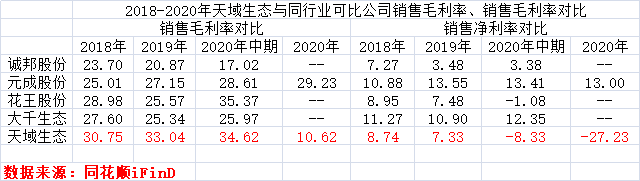

中國網財經記者注意到,2020年天域生態的毛利率大幅下滑,從主營產品來看,園林生態工程施工的毛利率從2019年的33.12%下降到2020年11.41%,苗木銷售的毛利率從2019年的35.69%下降到2020年-32.08%。對比與天域生態資產規模相差不大的園林工程行業公司,元成股份的2020年毛利率為29.23%,相比2019年的27.15%有所提升。

不過,2018-2020年上半年天域生態銷售毛利率逐年上升,但同期銷售凈利率卻在下滑,到了2020年銷售凈利率下降到-27.23%。相比同行業公司,2020年上半年除了花王股份的凈利率有所下降,其他同行業公司的凈利率較為穩定。

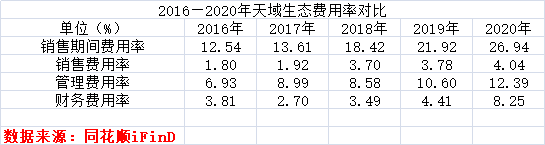

一般來說,如果公司毛利率高,凈利率卻很低,說明公司期間費用較高。中國網財經記者注意到,2016-2020年天域生態的費用率在逐年增加,特別是管理費用率和財務費用率漲幅頗高。

比較來看,天域生態的銷售期間費用率始終高于行業均值,尤其是2019年公司費用率達21.92%,同期行業均值為14.23%。此外,天域生態的銷售費用率也遠高于行業可比公司,2020年為4.04%,而元成股份僅為0.34%。

應收賬款占營收比高達129%

在業績下滑的同時,天域生態應收賬款逐年增加。2020年的應收賬款為7.53億元,相比2016年的3.09億元翻了一番。2020年應收賬款占營業收入的比重較2016年翻了三倍,高達129.26%。

同時,中國網財經記者注意到,天域生態的應收賬款周轉率走低,應收賬款周轉天數持續拉長。2016年,公司應收賬款周轉率為2.78次/年,2020年應收賬款周轉率僅為0.78次/年,且2016-2019年天域生態應收賬款周轉率均低于同行業公司均值。

應收賬款回款的滯后使天域生態缺少現金回流,導致公司近年來經營活動產生的現金流量凈額多次告負,分別為1.29億元、-2.28億元、0.03億元和-3.03億元和-0.87億元。

此外,中國網財經記者發現,天域生態賬上的貨幣資金難以覆蓋有息負債,而經營活動產生的現金流量凈額多年為負,造血能力不佳,有息負債占總負債的比例在上升。

擠進養豬“大潮”前景待解

生豬養殖業屬于典型的資金、技術密集型產業,而且頭部企業發展穩定,并不斷有后來者進入,生豬養殖賽道競爭激烈。

2020年天域生態跨界進入生豬養殖行業,根據天域生態年報顯示,6月其位于上海市崇明區的生豬養殖場正式投產,同年12月,第一批生豬成功投放市場。同時表示,公司將生豬養殖領域納入“天域田園鄉村版”戰略,擬培育為公司未來發展的主營業務方向之一。

但天域生態2020年生豬養殖收入僅0.04億元,占營收比僅為0.72%,毛利率為7.33%,養豬頭部上市公司如溫氏股份、牧原股份、新希望在2020年上半年的生豬養殖業務毛利率分別為38.39%、63.27%、42.60%。且2020年,而以“萬科”、“恒大”和“碧桂園”為代表的多家大型房地產企業,和以網易、京東為代表的互聯網企業集團,也跨界進入生豬養殖行業。

況玉清向中國網財經記者表示,現在已經不是進軍生豬養殖的最佳時機,行業產能擴張已經完成了好幾輪,需求缺口已經補上,豬肉價格也在快速下跌。新入局的企業能否突出重圍,關鍵看產能地域分布,如果產能分布在競爭壓力相對較小地區,可能還有機會,如果產能集中在競壓力力大地區,可能存在較大風險。

但安光勇向中國網財經記者分析稱,從整個生豬養殖行業的宏觀角度來看,雖然有其他大型企業比天域生態更早布局,但天域生態也屬于早期布局企業。生豬養殖行業存在一定壁壘,企業是否搶占先機進入行業并非重要因素。

之前天域生態在生豬養殖業務所占比率較小,但在上海有養殖場正式投放,積累了一定的經驗和教訓,相對于其他行業差異較大的企業,天域生態擁有較好的基礎。

安光勇對中國網財經記者表示,2020年天域生態在生豬養殖業務的毛利率較低,這表明公司之前并沒有投入大量時間、資金和精力來運營,這意味著公司在生豬養殖領域存在上升空間,并且公司將生豬養殖納入“天域田園鄉村版”戰略,與主營業務的匹配度較高。因此,從企業本身的角度來講,目前是天域生態進軍生豬養殖較為合適的時機。

同時,中國網財經記者還注意到,天域生態2018-2020年的人均創收波動較大,特別是2020年人均創收由上一年180.07萬元/人下滑至136.11萬元/人。2020年人均創收下降,人均薪酬減少,但是高管薪酬卻在上升,尤其是聯席總裁曾學周,2019年薪酬為20.02萬元,2020年增加了一項董事職務,薪酬增至134.66萬元。此外,2019-2020年公司人均薪酬與高管人均薪酬漲勢相悖。

對于天域生態費用率高居不下、償債能力趨弱、生豬養殖毛利率低等問題,中國網財經記者致函致電天域生態,截至發稿未收到公司回復。中國網財經記者將保持持續關注。

責任編輯:孫知兵

免責聲明:本文僅代表作者個人觀點,與太平洋財富網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

如有問題,請聯系我們!

精彩推薦

- 業績首虧毛利率大幅下滑應收賬款占營收...

- 奧維通信扣非后歸母凈利潤連虧3年 整體...

- 農業農村部:豬肉供應最緊張時期已過去...

- 佳創視訊扣非后歸母凈利潤連虧三年 是...

- 吉祥航空2020年虧損4.74億元 同比下降147.64%

- 創業板指大漲4%收報2898.73點 北向資金...

- 磷酸鐵鋰相關公司股價漲幅明顯 多公司...

- 2021年玉米、大豆補貼出臺!玉米連盤期...

- 今日最新國際黃金價格查詢(2021年4月19...

- 北上資金年內凈流入逾1300億元 重倉增...

- 止跌回漲 5月的玉米價格又將會是什么樣...

- 今日玉米價格發布,玉米價格為何再次回...

- 4月20日-全國最新豬價走勢匯總! 上漲...

- 茅臺酒2021年4月20日行情,現在行情怎么樣?

- 人身險行業退保率持續兩年下降 維護消...

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心